资本公积最后怎么处理 资本公积怎么消化掉

今天给各位分享资本公积最后怎么处理的知识,其中也会对资本公积怎么消化掉进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

一般纳税人注销时资本公积如何处理?

公司注销要进行清算,在清偿完债务后剩余的资产才可以向股东分配。账面上的资本公积、盈余公积和实收资本一同按股东原投资比例进行分配。清算中取得的收益仍需缴纳所得税。

《财政部国家税务总局关于增值税若干政策的通知》(财税[2005]165号)第六条规定:“一般纳税人注销或被取消辅导期一般纳税人资格,转为小规模纳税人时,其存货不作进项税额转出处理,其留抵税额也不予以退税。”

根据以上规定,一般纳税人企业办理注销时,期末存货对应的进项税已经抵扣的,进项税额不需要转出,还有未抵扣的进项税,税务机关也不予退税。因此公司在注销时,库存产品不作进项税额转出处理。

我国增值税实行进项税额抵扣制度,但企业购进的货物发生非常损失(非经营性损失),以及将购进货物改变用途(如用于非应税项目、集体福利或个人消费等),其抵扣的进项税额应通过“应交税费——应交增值税(进项税额转出)”科目转入有关科目,不予以抵扣。

扩展资料

《小企业会计准则》第五十五条规定:资本公积,是指小企业收到的投资者出资额超过其在注册资本或股本中所占份额的部分。对于资本公积在企业注销时,其账务处理如下:

借:股本(股票面值1元×注销股数)

资本公积——股本溢价

①(差额先冲股本溢价)盈余公积

②(股本溢价不足,冲盈余公积)

利润分配——未分配利润

③(股本溢价和盈余公积仍不足,冲未分配利润)

贷:库存股(回购价格×注销股数)

同时,小企业应设置资本公积科目,核算小企业收到投资者出资超出其在注册资本中所占份额的部分。

收到投资者投入的资产,应按实际收到的金额或确定的价值,借记银行存款、其他应收款、固定资产、无形资产等科目,按其应享有小企业注册资本的份额计算的金额,贷记实收资本科目,按其差额,贷记资本公积——资本溢价。

参考资料来源:财政部国家税务总局-关于增值税若干政策的通知

资本公积可以撤出来吗?

资本公积不可以直接撤出来,但是可以变相的撤出来。

1、如果你自己持有该企业的股份,只要卖掉股份,就可以撤出来,因为你的股份的卖价里包含资本公积的份额。

2、如果是公司想消化掉资本公积,可以把资本公积转为资本,就是直接增资。这样资本公积就可以转化为实收资本了。

资本(或股本)溢价、拨款转入、其他资本公积可以直接用于转增资本(或股本);接受捐赠非现金资产准备和股权投资准备转入其他资本公积后可以用于转增资本(或股本);关联交易差价不能用于转增资本(或股本)和弥补亏损,待上市公司清算时处理。接受捐赠非现金资产准备一旦转入其他资本公积,该部分资本公积就可以用于转增资本。

接受非现金资产捐赠以及处置接受捐赠的非现金资产,如涉及所得税时,还应进行相应的会计处理。股权投资准备不可直接用于转增资本,只有将其转入其他资本公积后,该部分资本公积方可用于转增资本。

资本公积怎么退还给股东

资本公积是不可以以现金方式退还给股东的;不过可以转增股本,按股东原有股份比例发给新股或者增加每股面值;用法定盈余公积转增股本时,以转增后留存的该项公积金不少于转增前注册资本的25%为限。资本公积转增个人股本部分不作为应税所得,不征收个人所得税。

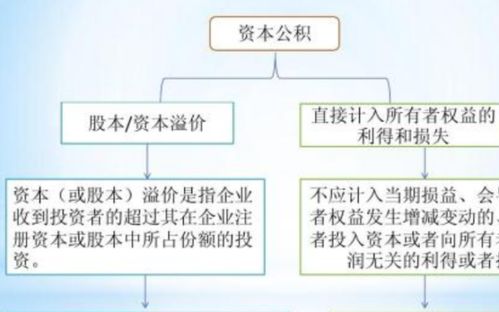

资本公积是企业所有者权益的组成部分,主要包括资本(或股本)溢价、法定财产重估增值、资本汇率折算差额、接受现金捐赠、股权投资准备、拨款转入等。资本公积是企业非经营原因产生的资产增值,是非收益转化而形成的所有者权益。

资本公积的构成根据公司法及其它相关规定包括两个方面,分别是股份有限公司以超过股票票面金额的发行价格发行股份所得的溢价款和国务院财政部门规定列入资本公积金的其他收入。

最后就是,资本公积账户在会计核算上具有特殊意义,账户直接称为“股本溢价”账户,其意义却主要在于实现法律上的一些基本目标,如保证公司股权关系的清晰。公司的股权关系是由股份来反映的,股东按照其所持有的股份享受权利、承担义务。

厨具巡检

资本公积在企业注销时如何做账务处理

资本公积在企业注销时,需要结转到利润分配—未分配利润科目核算。

资本公积在企业注销时,会导致资本公积减少,所有者权益减少计入借方核算,同时会导致利润分配—未分配利润增加,计入贷方核算。

资本公积在企业注销时的账务处理是,

借:资本公积,

贷:利润分配—未分配利润。

资本公积处理

资本公积指投资者或者他人投入到企业、所有权归属于投资者、而且投入金额上超过法定资本部分的资本。有关法律规定的可计入资本公积的贷项有:资本溢价、资产评估增值、捐赠资本和资本折算差额。所以一般来讲,股东投入的现金是不会出现资本溢价,即不会形成资本公积的。当然,也有可能会有。

资本公积只能按照法定程序转增资本,不能用作其他用途。

偿还债务,是通过公司现金或其他方式偿还,是不能用资本公积偿还的。

资本公积最后怎么处理

资本公积处理根据有关法律规定,可计入资本公积的贷项有资本溢价、资产评估增值、捐赠资本和资本折算差额。资本公积是指企业在经营过程中由于接受捐赠、股本溢价以及法定财产重估增值等原因所形成的公积金。

资本公积形成的来源包括两类,分别是可以直接用于转增资本的资本公积和不可以直接用于转增资本的资本公积。可以直接用于转增的包括资本(或股本)溢价、接受现金捐赠、拨款转入、外币资本折算差额和其他资本公积等。

资本公积主要分类有资本溢价和拨款转入,资本溢价是指投资者缴付企业的出资额大于其在企业注册资本中所拥有份额的数额。拨款转入是指企业收到国家拨入的专门用于技术改造、技术研究等的拨款项目完成后,按规定转入资本公积的部分。

资本公积的用途主要是转增资本,即增加实收资本(或股本)。可以改变企业投入资本结构,体现企业稳健、持续发展的潜力;对股份有限公司而言,它会增加投资者持有的股份,从而增加公司的股票的流通量,进而激活股价,提高股票的交易量和资本的流动性。

希望这篇文章能够帮助读者更好地了解资本公积最后怎么处理,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。

本站文章为热心网友投稿,如果您觉得不错欢迎转载,转载请保留链接。网址:http://xzz5.com/z1564

温度传感器类型原理介绍 温度传感器类型原理介绍图片

魔兽世界怀旧服匹瑞诺德王冠在哪里 wow匹瑞诺德王冠

来临之际和来临之前的区别 来临之际还是来临之即

铁件防锈处理工艺 铁件防锈处理工艺流程

欧洲四日游 欧洲四国旅游攻略

被窝是青春的坟墓讲述了什么 被窝是青春的坟墓

99是什么 99是什么服务

手机域名注册多少钱 手机域名注册多少钱一个

hover的用法 hover用法

朔望是什么意思啊 朔朏望晦是什么意思

庄彦江 庄彦江国画大师

摩羯座 摩羯座今日运势查询女

当季水果有哪些12月 1至12月当季水果

藩王是什么意思 藩王的臣子称为藩臣吗

广州国税网上服务大厅 广州国税网上服务大厅官网

mp4转换rmvb格式转换器 mp4格式转换器怎么用?

知识改变生活